購價格更優")

3.1 尼龍66市場(chǎng)需求(qiú)廣闊(kuò)

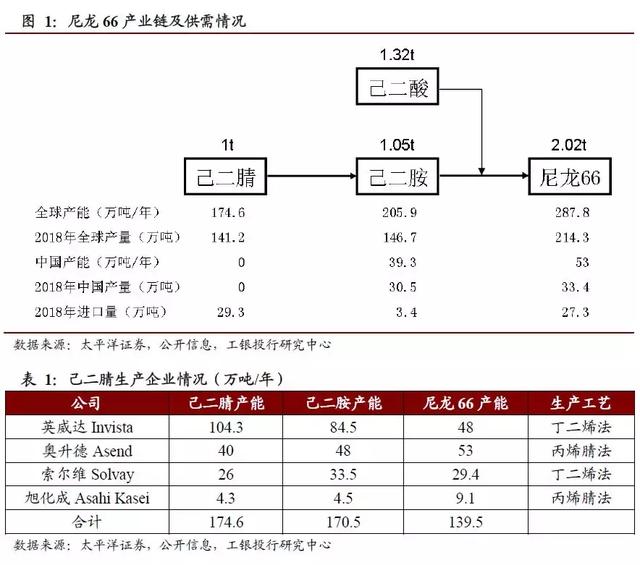

1.2 己二腈生產工藝對比

當前己二腈的生產工藝主要(yào)有兩種。一種是英威達的丁二烯直接氫氰化法,全球產能占比接近75%;另外一種是丙烯腈電解二聚法(fǎ),全球產能占比25%,主要應用廠家為奧升德和(hé)旭化成。

根據文獻報道,丁二烯直接氫氰化工藝每生產1噸己二腈需(xū)要消耗(hào)丁二烯0.58噸,天然氣994標立,液氨0.54噸。在丁二烯(xī)直接氫氰化法工藝條件下,氫氰酸(suān)的理論消耗量應與丁二烯一樣。我(wǒ)們按照1噸己二(èr)腈消耗的氫氰酸量也是0.58噸進(jìn)行測算(己二腈86%收率),這也基本符合安氏法氫氰酸70%左右的收率預(yù)期。丙烯腈電解二聚法生產(chǎn)丙烯腈的收率在85%~90%之間,我們也選擇86%情況(kuàng)下進行測算(suàn),丙烯腈的噸耗在(zài)1.16噸/噸己二腈。

原料價格中,丁二烯和丙烯腈價格均選擇山東地區2017年至(zhì)今的市場平均價;氫氰(qíng)酸(suān)的價格根據安氏法生產成本估算。從數據中可以看出,丁二烯(xī)直接氫(qīng)氰化法(fǎ)具有明顯(xiǎn)的原料成本優勢,這也使得全球己二腈貿易為英威達控製,奧(ào)升德和旭化成生產的己二腈基本自用。

1.3 尼龍66產業鏈的利潤情況

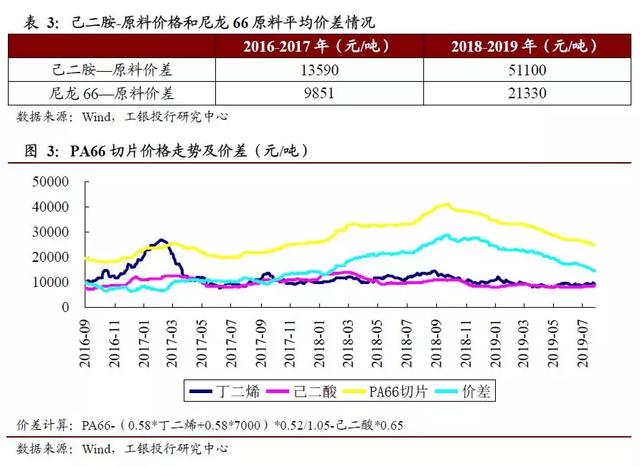

目前市場上無己二腈的公開交易價格。鑒於(yú)己二腈(jīng)可以高收率的轉化為己二胺,並且工藝技術並無過高門檻(kǎn),我們可以通過己二(èr)胺的價格走勢和盈利情況判斷己二腈的市場行情。己二胺的價格走勢受原(yuán)料丁二烯的價格影響較小,受供求關係影響非常(cháng)明顯。2016-2017年,己二胺的價格基本穩(wěn)定在(zài)23000元/噸附近。從2017年下半(bàn)年開始,英威達美國己二腈(jīng)裝置和位於(yú)法國的世界最大己二腈裝置相(xiàng)繼受不可(kě)抗力影響而發生停產(chǎn),己二腈出現(xiàn)了全球範圍的供應緊張。受此影響,己二胺的價格經曆一輪暴漲,最高(gāo)時接近8.3萬元/噸,目前逐步回落至4萬元/噸附近。

分析己二胺和原料丁二烯和氫氰酸(suān)之間(jiān)的價差變化,可以得到己二腈-己二胺產品的盈利情況。己二胺和丁二烯的價格均為國內市場現貨價,氫氰酸的成(chéng)本按7000元/噸固定成本。在2016-2017年己二胺基本供需平衡情況下,己二胺市場(chǎng)價與相應的丁二烯和氫氰酸(suān)原(yuán)料成本的平均價差為1.4萬元/噸;在(zài)供需失衡的2018-2019年,平均價差擴(kuò)大到5.1萬(wàn)元/噸。

考察PA66國內長(zhǎng)絲切片市場價與丁二烯和氫氰酸原料成本的價差變化,可(kě)以看出尼龍66在2016-2017年平均(jun1)價差約為9800元/噸,2018-2019年為2.1萬元/噸。作為產業鏈中間體的己二(èr)胺與(yǔ)原料(liào)的平均價差高於終端產品PA66的平均價差,說明市場上銷售的己二胺價格明顯高於具備完整尼龍66產業鏈(liàn)企業的(de)己二胺內部核算價。通過外(wài)購己二腈或者己二胺進行尼龍66生產的企業,其大部分利潤(rùn)將被上遊原料拿走,在己二腈價格大幅上漲情況下甚至(zhì)可能出現虧損。

2、己二腈國內進口依存度仍100%

2.1國(guó)內(nèi)己二腈需求情況

2018年中國尼龍66產量33.4萬(wàn)噸/年,消費量52萬噸/年,消(xiāo)費量占全球市(shì)場的24%。中國並無己二腈生產能力,進口量29.3萬噸。國內對己二腈的需求,部分是以(yǐ)直接進口己二胺或(huò)者尼龍66的形式進行彌補。如果(guǒ)將進口己(jǐ)二胺和尼龍66的量換算為對己(jǐ)二(èr)腈的需求,中國對己二腈的年實際需求(qiú)量還將提(tí)高(gāo)16.7萬噸,達到(dào)46萬噸/年。

國內尼龍66產業的參與企業主要是(shì)英(yīng)威達和神馬(mǎ)股份。英威達作(zuò)為全(quán)球己(jǐ)二腈產品的主要(yào)供應(yīng)商(己二腈產能(néng)全(quán)球占比60%),在上海投資建設了(le)己二胺和尼龍66生產裝置,產能分別為21.5萬(wàn)噸/年和15萬噸/年。神馬股份作(zuò)為(wéi)國內企業在尼龍66行(háng)業主要參與者,具備15萬噸/年己二胺裝置和30萬噸/年尼龍66裝置,其所需己二腈主要是從英威達采購。可以看出(chū),國內尼龍66行業基本為英威達所控(kòng)製。

2.2 己二腈國產化之路異常艱難,又見(jiàn)曙光

2019年(nián)4月,國家發改委發布《產業結構調整指導目錄(2019年本(běn)征求意見稿)》,其中鼓勵類(lèi)名單包括萬(wàn)噸級(jí)己二腈生產裝置。事實上,在《產業結構調整指導目(mù)錄(2011年本)》(2013年修訂),己二腈裝置就已經被列為鼓勵類,當時的要求是(shì)“5萬噸(dūn)/年(nián)及以上丁二烯法己二腈(jīng)裝置”。從產業結構調整目錄上己二腈裝置的變化中可以看出,國家層(céng)麵一方麵仍意識到己二腈裝置的重要性;另一方麵已經意識到該項目的(de)難度,通過擴大己(jǐ)二腈裝置的鼓勵範圍,來推動己二腈技術的國產化進程。

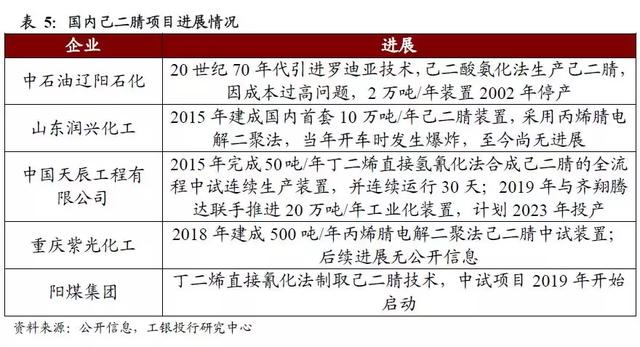

為實現己二腈的國產化,擺脫對進口產品的依賴,國內化工界進行(háng)了多方嚐試。上世(shì)紀70年(nián)代,中石油遼陽石化引進了羅迪亞的己二酸氨化法生產己二腈工藝(yì),並建設了2萬噸/年工業化生產(chǎn)裝置。後由於生產成本過高(gāo),該裝置於2002年關閉,此後(hòu)國內(nèi)再無工業化運行的己二腈裝置。2015年,山(shān)東潤(rùn)興化工完成了(le)國內首套10萬噸級的己二腈生產裝置,采用的(de)是丙烯腈電解二聚工藝。但是該裝置在投料試車階段發生爆 炸,後續再無進展。

同樣是2015年(nián),中國(guó)天辰工程(chéng)有限公司與山(shān)東海力化工共同完成了50噸/年丁二烯直接氫氰化(huà)法己二腈中(zhōng)試試驗。4年後,2019年7月宣布依托該技術建設20萬噸/年己二腈裝置(zhì)。這應該(gāi)是目前國內距離(lí)己二(èr)腈國產化最近的項目,預(yù)計2023年投產。此外(wài),重慶紫光化工500噸/年丙烯腈電解二聚法己二(èr)腈中試裝置已經建成,後續中(zhōng)試結果並無(wú)公開信息。陽煤集團在2019年也開始著手己二腈(jīng)中試項(xiàng)目的建設。

2.3 己二腈裝置的高技術壁壘

對於(yú)目前(qián)世界上(shàng)占主流地位(wèi)的丁二烯直接氫氰化法己二腈(jīng)生產工藝,原料氫氰酸(suān)的劇毒性質就使得大部分研究(jiū)機構和研發人員望而卻步。而以零價(jià)鎳-膦配合物為主的核心(xīn)催化體係,涉(shè)及催化劑的活化和再生,整體(tǐ)體係在國內化工行業並無可借鑒的裝置參考。除核心反應工(gōng)段外,整個分(fèn)離流(liú)程複(fù)雜,氫氰酸、己二腈等物質的毒性、腐蝕性也對(duì)裝置和設備的選(xuǎn)材提出了極高的標準。對(duì)於丙烯腈電解二聚法丙烯腈生產工藝,該技術的核心(xīn)為電解有機合成工(gōng)藝,國內在該領域無(wú)論是基礎研究還是工業化方麵積累均較少,裝置的大型化麵臨障礙。己二腈的(de)生產過程中,催化體係、反應(yīng)器、分(fèn)離提純、設備選型等方(fāng)方麵麵均(jun1)存(cún)在著較高的技術壁壘,我們(men)認為隻有具有雄(xióng)厚資金實力、具備極強工程化能力的公司才有可能在己二(èr)腈項目國產化過程中脫穎(yǐng)而出。

3、尼龍66市場廣闊(kuò),己二腈國產化後盈利可期

3.1尼龍66市場需求廣闊

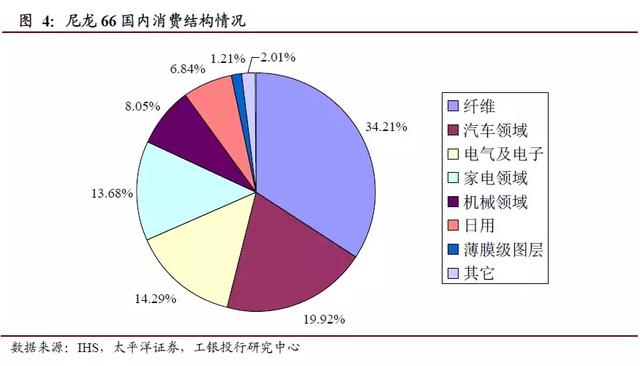

尼龍66切(qiē)片機(jī)械強(qiáng)度較高,具有耐磨、抗震、耐腐蝕等特(tè)性,廣泛應用(yòng)在化纖(xiān)和工程(chéng)塑料(liào)兩大行業。化纖(xiān)方麵,尼龍66用於簾子布、氣囊布、民用絲等領域;工程塑料主要(yào)使用在(zài)汽車、電器、機械等領域。中國的尼龍66消費結構中,消(xiāo)費最多的領域(yù)為纖維,占比34.2%;工程塑料方麵,汽車領域占比19.9%,電氣及電子領域消費占比14.3%,家電領域占比13.7%,機械領域占比8.0%。

國(guó)內尼龍66產量已經達(dá)到33.4萬噸/年,進(jìn)口量27.3萬噸/年(nián),消費量占全球市場的24%。在尼龍66主要消(xiāo)費的汽車領域,雖然國內近期銷量呈下滑態勢,但(dàn)汽車(chē)輕量化及新能(néng)源汽(qì)車的普及和推廣將(jiāng)會進一(yī)步(bù)促進尼龍66的消費需求。由於己(jǐ)二腈(jīng)長期壟斷導致的供給緊張,尼龍66的部分需求處(chù)於抑製狀態,過高的價格也一定程度上限製了尼龍66在(zài)工業絲和(hé)民用絲領域的(de)應用。我們相信隨著己二腈供給(gěi)情況的逐(zhú)步好(hǎo)轉,尼龍66的市場需求也將會進一步增長。

己二腈需求的另外增長點來自於HDI(六亞甲基二異氰酸酯)行業的快速增長,己二胺是該(gāi)產品的關鍵原料。2014-2018年全球HDI單體產(chǎn)能符(fú)合增長率(lǜ)達到13.4%,主要(yào)增長來自科思創、萬華和康睿。截(jié)至(zhì)2018年12月底,中國的HDI單體總產能已達到15萬噸/年,約占全球總產(chǎn)能的42%,是世界上擁有HDI單(dān)體產能最大的國(guó)家。

3.2 國產化後,有望參與寡頭競爭

己二腈國產化成功後,國內企業將參與(yǔ)到己二腈的全球(qiú)市場競爭(zhēng)中。己二腈國產化後行業的發展路徑,不大可能複(fù)製己內酰胺這種遍地開花的(de)市場行情,大概率是率先實現國產化的企業參與到全球化(huà)的寡頭競爭格局中。

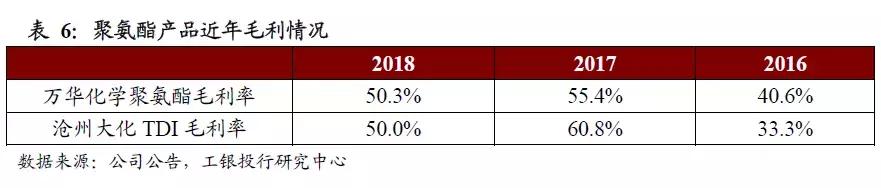

對於處於寡頭壟斷競爭局麵下、供需(xū)基本平衡化工產品的盈(yíng)利情況,可以參考MDI和TDI這(zhè)兩種聚氨酯產品的近年毛利情(qíng)況。因為這兩種產品是典型的有國內企業參與的、為寡頭壟(lǒng)斷競爭的大宗化工品。參(cān)考近3年萬華(huá)化學聚氨酯產品和滄州(zhōu)大化(huà)TDI產品(pǐn)的毛利率,我們可以推測未來己二腈產品的正常毛利率在(zài)50%左右水平。

3.3 己二(èr)腈裝置的高技術壁壘

3.3.1 成本(běn)是己二腈國(guó)產化項目的關鍵

工業裝置能夠產出滿足下遊應用指標的己二腈、並且裝置(zhì)可實現長周期運(yùn)行是己(jǐ)二腈項目國產化成功的基礎。在此基礎上,影響產品成本的裝置運行效率、催化反應的選擇性和轉化率、催化劑的消耗成本是國產(chǎn)己二腈項目是否具備競爭力的關鍵。國外己二腈裝置(zhì)均經過幾十年(nián)的運行,在運行過程中(zhōng)不斷改進和優化,如英威達的己(jǐ)二腈生產技術已經升級到第五代。國內初次工(gōng)業化的己(jǐ)二腈(jīng)裝(zhuāng)置,很大可(kě)能需要在運行後不斷發現問題(tí)並優化(huà)、改進工藝流(liú)程。產品質量是基礎,質量(liàng)不達標就談不上實現己二腈國產化;成(chéng)本是關鍵,如國產己二腈最終不能在成本上(shàng)比肩進口己(jǐ)二(èr)腈,企業同樣將麵臨巨大的生存壓力。

3.3.2 國內尼龍66產品的競爭力

全球己二腈主要生產企業基本配套了完整的尼(ní)龍66產(chǎn)業鏈(liàn),富餘的己二腈(jīng)或己二胺才對外銷售(shòu)。進行己二腈國產化的企業(yè),應也需構建完整的尼龍66產業鏈。國內聚合材(cái)料行業麵臨的普遍問題是生產以通用料、低端牌號為主,高端牌號生產能力不夠。國內企業目前尼龍66生產同樣(yàng)麵(miàn)臨這一問題,主要原因是國內目前聚合工藝較為(wéi)落後。致力於己二腈國產化的企業,應同步進行尼龍66高端牌號的開發,以提升終端產品的市場競(jìng)爭力,提高整個(gè)產業鏈的盈利能力。

4、尼龍(lóng)材料其(qí)他領域(yù)進展情況

尼龍(Nylon)是大分子主鏈重複單(dān)元中含有酰胺基的高(gāo)聚物的總(zǒng)稱,既是重(chóng)要(yào)的化纖(xiān)產品,又是當今世界五大通用(yòng)工程塑料之一。尼龍66由杜邦公司在1939年實現工業化,是全球第一個實現工業化的合成纖維品種,開辟了合成纖維工業的新時代。20世紀(jì)50年代起,尼龍材料被用於注塑製品,以取代金屬滿足下遊工(gōng)業製品輕量化、降低(dī)成本的要求;隨著技術的(de)進步,逐步廣泛用於機(jī)械、汽(qì)車、電器、紡織器材、化工設備、航空、冶金等領域。國內尼龍6纖維於1958年誕(dàn)生於錦州化工廠,因此尼龍纖(xiān)維在我(wǒ)國也稱為“錦綸”。

以(yǐ)己內酰胺為(wéi)單體的尼龍6(PA6)和以己二酸、己二胺為(wéi)單體的尼龍66(PA66)是全球產量和應用最(zuì)廣的兩種尼龍產品。單體的不同會賦予(yǔ)尼龍材料(liào)不同的性能,除(chú)PA6和PA66外,市場上仍(réng)有(yǒu)很多(duō)種尼龍材料,這些材料的市場需求量雖不如PA6和PA66大,但由於其(qí)特(tè)殊(shū)性能而產生的高附加值,同樣可產生巨大的經濟價值。

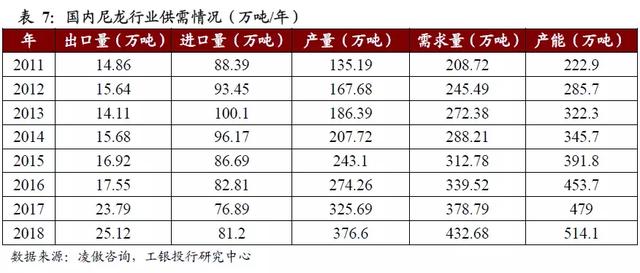

國內尼龍(lóng)產業競(jìng)爭力(lì)近年來提升較快,部分產品還需要從國外進口。2018年我國尼龍產能達到514.1萬噸/年,需求量達到432.68萬噸,國內產量為376.6萬噸,尼龍國產替代化空間較大。在(zài)尼龍(lóng)產品需求上,PA6的需求量最大,2018年國內(nèi)PA6需(xū)求量為348.9萬噸,占比80.64%;PA66需求量(liàng)達51.7萬噸,占比11.95%;其他尼龍的需(xū)求量在32.08萬噸,占比7.41%。

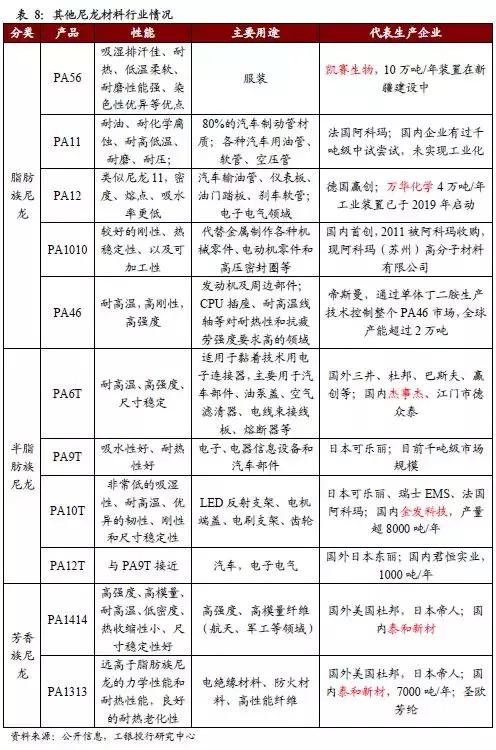

聚合單體可以(yǐ)是脂肪族酸/胺,也可以是芳(fāng)香(xiāng)族酸/胺,按此分類(lèi),尼(ní)龍材(cái)料可分為脂肪族尼龍(lóng),半芳香族尼龍,以及芳香族尼龍。尼龍(lóng)家族應用最廣泛的PA6和PA66就屬於脂肪族尼(ní)龍;其他市場需求量較大的脂肪族尼龍材料(liào)還包括PA56、PA11、PA12、PA1010、PA46等。半芳香族尼龍材料包括PA6T、PA9T、PA10T、PA12T等。芳香(xiāng)族尼龍主要是兩種已經實現市場化銷(xiāo)售的產品,分別是尼龍1313和尼龍(lóng)1414。2017年6月國家工信部發布的《重點新材料首批次(cì)應用示範指(zhǐ)導目錄》中,橡塑材料共有(yǒu)10種,而PA材料就(jiù)占了4種(zhǒng),分別是聚酰胺-6,6切片、芳香族聚(jù)酰胺及其共聚(jù)物、半(bàn)芳香族聚酰(xiān)胺(àn)及其共聚物、以及初級形狀的其他聚(jù)酰胺。

4.1脂肪族尼龍

4.4.1 PA56

尼龍56是由戊二胺和己二酸聚合而成。由於己二酸的供應十分充足(zú),尼龍56材料的關鍵(jiàn)是戊(wù)二胺的規模化生產。上海凱賽生物科技有限公司在(zài)2014年(nián)實現了生物法戊二胺工藝的產業化試驗運行,為實現尼龍56產業化奠(diàn)定基礎。此後,在逐步解決尼龍56纖維聚合、紡絲等工藝問題後,於2018年開始在新疆建設5萬(wàn)噸生(shēng)物基戊二胺,年產能10萬噸生物基(jī)聚(jù)酰胺(àn)項目。根據目(mù)前公(gōng)開的(de)信息,尼龍56具有良好的強度、阻燃性、吸濕排汗性、易染性等特點,有望在紡絲領域替代其他化(huà)纖(xiān)材料(liào)。

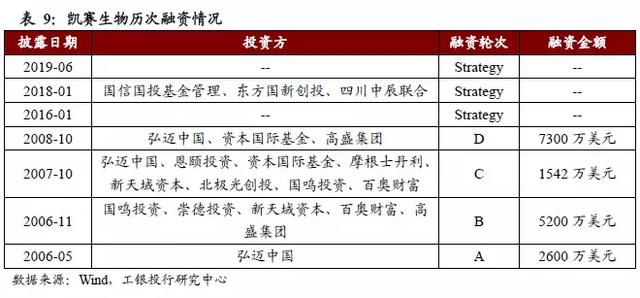

凱撒生物是一家生物科技公司,目(mù)前核(hé)心業務是生物法(fǎ)(發酵法)長鏈二元酸的生產,長鏈二元酸的產能超過4萬噸,占據國(guó)際和國內市場的優勢地(dì)位。長鏈二元酸在特種尼龍、汽車塗料、香料、防鏽劑等領域應用廣泛,凱賽生物取得良好(hǎo)的經濟效益的同時,也為其開發生物法戊二胺(àn)工(gōng)藝進行了技術積累。凱賽生物在早期(qī)進行生物法長鏈二元酸(suān)工業(yè)化開發的過程中獲(huò)得了(le)資本的大力(lì)支持,先後完成4輪近(jìn)1.66億(yì)美元的(de)融資(zī)。2016年至今,該公司(sī)完成3輪戰略性融資,以推動生物法戊二胺及聚酰胺項(xiàng)目的工(gōng)業化落地。

4.1.2 長鏈脂肪族尼(ní)龍

長碳鏈尼龍在學術上並沒有一個(gè)嚴格的定義,通常將鏈段中亞甲基長度在10個(gè)以上的尼(ní)龍稱為長碳鏈尼龍(lóng)。從長碳鏈尼龍樹脂的鏈結構看,大分子鏈中亞甲基較長,酰胺基密度低,兼有尼(ní)龍6、尼龍66和聚烯烴的(de)性質,從而具有吸水率低、製品尺寸穩定性好、密度小、熔點低、耐(nài)低溫、耐油、耐化學(xué)品、自潤滑性好、柔(róu)性好、抗衝擊(jī)等優異性能。

長鏈脂肪族尼龍中,PA11和PA12是需求最大的(de)兩(liǎng)個品種,主要生產企(qǐ)業分別(bié)為法國(guó)阿科瑪和德國贏(yíng)創。PA11生產的原料為蓖(bì)麻油,PA12的生產原料為石油基丁二烯。PA11和PA12在(zài)汽車、電子電氣(qì)等領域具有廣泛的應用,未來在3D打印領域也良好的應用(yòng)前景。國內有企(qǐ)業(yè)進行過PA11的千噸級中(zhōng)試試(shì)驗,後(hòu)續無(wú)工業化進展。萬華化學在2019年啟動了4萬(wàn)噸(dūn)/年PA12工業化項目,國內PA12有望實現自主生產。長鏈尼龍PA1010由中國企業首先實現工業(yè)化,法國阿科(kē)瑪於2011年(nián)收(shōu)購了PA1010的國內生產企業。

4.1.3 高溫尼龍PA46

高溫尼龍是指可(kě)以長期在(zài)150℃以上(shàng)環境使用的尼(ní)龍(lóng)工程塑料。PA46是由丁二烯和己二酸聚合而成,高度對稱的鏈結構致(zhì)使其結晶度高而且結晶速度快。這些特性使PA46比其他工程塑料如尼龍6和(hé)66、聚酯在耐熱、高溫下的機械強度、耐(nài)磨方麵具有優勢,並且成型周期短,加工(gōng)更經濟。PA46由(yóu)帝斯曼(màn)在上世紀90年代(dài)實現工業化(huà),並且帝斯曼通過對核心原料丁二胺的控製(zhì)而始終獨(dú)占市場(chǎng)。

4.2 半芳香族(zú)尼龍

半芳香族尼龍是(shì)由脂肪族二胺或二(èr)酸(suān)與帶芳香環的二酸或二胺經縮聚而成,由於分子主(zhǔ)鏈中引入了芳香環,與脂肪(fáng)族尼龍相比,半芳香族(zú)尼龍分子鏈運動受到限製,耐熱性能和力學性能增強(qiáng),吸水率降低,具有(yǒu)良好的尺寸穩定性和耐溶劑性。

半芳香族尼龍的主(zhǔ)要產品包括PA6T、PA9T、PA10T、和PA12T,聚合單體分別是相應的二胺和對苯二甲酸。在半芳香(xiāng)族尼龍方麵,國(guó)內企業已可逐步參與市場競(jìng)爭。傑事傑、江門(mén)市德眾泰實現PA6T的國產(chǎn)化;而金發科技是PA10T全球市場的主要參與者。

4.3 芳香族尼龍

芳香族尼龍即芳綸,代表性(xìng)產品為芳綸1313和(hé)芳綸1414,誕生於20世紀60年代末,最初作為宇宙開發材料和重要的戰略物(wù)資而鮮為人知。冷戰結束後,芳綸作(zuò)為高技術含量的纖(xiān)維材料大量用於民用領域,才逐漸為人所知(zhī)。芳綸屬於國家戰略物資,在航空航天、武器裝(zhuāng)備、軌道交通、電動汽車、光纖光纜等領域的尖端技術發展中,具有(yǒu)無可替代的地位。

芳綸(lún)1313的聚(jù)合單體為間苯二胺和對苯二甲酸(suān),分子鏈排列呈鋸齒狀。芳綸1313最突出的特點就是耐高(gāo)溫(wēn)性(xìng)能(néng)好,可在220℃高溫下長期使用而不老化;並(bìng)且永久阻燃,有“防火纖(xiān)維”之稱。全球間位芳綸(lún)1313產能約4萬噸,供需基本平衡。在國內供求關(guān)係方(fāng)麵,我國間位芳綸需求(qiú)約10000噸,而國內總產能為8600噸,泰和新材產能位居全球第二(èr),占(zhàn)據了60%以上的國(guó)內市(shì)場份額。

芳綸1414的聚合單體(tǐ)為(wéi)對苯二胺和對(duì)苯二甲酸,分子鏈呈直線狀(zhuàng)排列。其(qí)強度是鋼絲的5~6倍,模量為鋼絲或(huò)玻璃纖維的2~3倍,韌性是鋼絲的2倍,而重量僅為鋼絲的1/5左右,在560度的溫度下,不分解,不融化。全球對位芳綸產能(néng)約8萬噸/年,消費量約7.3萬噸(dūn),主要集中在美國、亞洲和歐洲。生產企(qǐ)業也較為集(jí)中,主要有美國杜邦、日本帝人、韓國科隆等國(guó)際巨頭。美國杜邦和日(rì)本帝人對位芳綸產能分別為35800噸/年和26450噸/年(nián),在全球處於壟(lǒng)斷地位。泰(tài)和新材(cái)對位芳綸年產能為1500噸,同樣也是國內最大的對位芳(fāng)綸(lún)生產商。

縱觀整個尼龍材料領域,國(guó)內的投資邏(luó)輯總(zǒng)體上是進口替代。由(yóu)於產品已經有(yǒu)了明確的應用領域和市場空間,國內企業(yè)實現技術突破後(hòu),有望通過迅速放量而獲得快(kuài)速發展。在這一過程中(zhōng),既有泰(tài)和新材、傑事傑、凱賽(sài)生物等一批企業脫穎而出,也有金發科技、萬華化學、中國化學等行業龍頭在該領域不斷布局。尼龍材料高技術(shù)壁(bì)壘這(zhè)一特點,又使得這一過(guò)程異常艱難。己二腈(jīng)這一核心中間體,以及(jí)大部分高(gāo)端(duān)尼龍材料仍需依賴進(jìn)口(kǒu)。國內企業在尼龍領域自主創新過程中(zhōng)的每一次嚐試都應該(gāi)值得市場期待。

資料來源:新(xīn)材料.工銀投行

---------------------------------------------------------------------

深圳市博新城實業有限公司主營生產防靜電包裝(zhuāng)材料(防靜電屏(píng)蔽膜/袋、防靜電真(zhēn)空膜/袋、防靜電鋁箔(bó)膜(mó)/袋等)、真空包裝材料(食品(pǐn)真空包裝膜/袋、透明真空包裝膜/袋、鋁箔包裝膜(mó)/袋等)、原料包裝材料(耐撕裂原料包裝膜/袋、鋁塑承重包裝膜/袋、普通型PE乳白原料包裝袋(dài))、導電包裝材(cái)料(網格袋、炭黑導電氣泡袋等)及光學級保護膜等,可根據客戶需(xū)求(qiú)進行量(liàng)身定製。歡迎您的洽談及指教。

*手機專線:13928470175(微信(xìn)號同)

*專用QQ :2500655706

*新(xīn)浪微(wēi)博:http://weibo.com/szbxc88

*阿裏店鋪:https://shop1450510531154.1688.com

業有限公司")

袋")

")